6. Projeções

Nos modelos univariados, a evolução temporal da própria série a ser projetada é considerada para identificar fatores de tendência e sazonalidade.

Nos modelos multivariados, considera-se que a série a ser projetada é função de outras séries a partir de relações de dependência e causalidade.

Os métodos de preenchimento automático produzem projeções aplicando a partir do valor final da série uma progressão aritmética, geométrica ou repetição do valor. Também é possível projetar aplicando a variação ou média móvel de outra série.

Para acessar estes recursos, clique em Projeções, no menu principal, conforme mostrado na figura a seguir.

6.1 Projeção Univariada

Este recurso gera projeções por métodos automáticos, levando em conta apenas os dados históricos da própria série.

Clique em Projeções – Projeção univariada para ver a janela da figura abaixo :

O programa dispõe de três métodos de projeção :

· Método de Médias Móveis

· Método de Amortecimento Exponencial

· Método de Holt-Winters.

Veremos maiores informações sobre estes métodos mais adiante. Para maiores detalhes sugerimos consultar por exemplo “Fundamentals of forecasting”, de Sullivan e Claycombe (1977).

Na janela da figura, caso a opção de método Automático esteja marcada, o programa irá projetar automaticamente para os três métodos e escolher a projeção que resultar no menor erro médio quadrático.

O usuário pode também selecionar um método de sua preferência e até mesmo fornecer os seus próprios parâmetros.

Para isso deve ser marcado o método desejado e, caso queira fornecer parâmetros, marcar a opção Manual no método escolhido.

Vejamos o significado das outras opções disponíveis :

ü O campo Número de Períodos indica o número de valores a serem projetados.

ü O campo Data inicial informa ao programa para considerar apenas os dados posteriores à data informada.

ü A opção Aplicar logaritmo quando selecionada faz com que a série original seja transformada por logaritmo, de forma que o programa analisa e projeta o logaritmo da série original e depois processa a transformação inversa para obter as projeções finais.

ü O botão Testar parâmetros serve para visualizar as estatísticas geradas na projeção univariada sem que seja gerada nenhuma nova série na área de trabalho.

ü A opção Gerar séries projetada e simulada faz com que sejam geradas na área de trabalho duas séries : uma série com os resultados simulados a cada período pelo método adotado e a série com as projeções produzidas pelo método. A série simulada, que perá prefixo SajPr, é particularmente útil para a análise dos erros gerados pelo processo.

ü A A opção Gerar série projetada faz com que sejam gerada na área de trabalho a série com as projeções produzidas pelo método, que terá prefixo PrU.

6.1.1 Método de Médias Móveis

O método de médias móveis simples estima projeções a partir da média aritmética das últimas k observações disponíveis :

Pt+1 = Mk (t) = (x t + x t-1 + ... + x t-k+1) / k , onde:

x t é o valor da série no período t

k é o número de períodos da média móvel

Mk (t) é a média móvel de k períodos no instante t

Pt+1 é a projeção para o período t+1

O número de períodos da média móvel (não confundir com o número de períodos a serem projetados) pode ser utilizado para dar mais ou menos importância aos dados mais recentes da série.

ü Quanto menor for o número de períodos da média móvel (k), maior será a influência dos dados mais recentes da série no cálculo da projeção.

ü Quanto maior for o número de períodos da média móvel (k), menor será a influência dos dados mais recentes da série no cálculo da projeção.

O método de médias móveis simples apresenta bons resultados para projetar séries S(t) estacionárias sem componente de tendência e que portanto podem ser modeladas como S(t) = a + e(t) , onde a é uma constante de nível e e(t) o termo de erro aleatório.

Já o método de médias móveis duplas é mais indicado para projetar séries com tendência linear.

Trata-se de uma variante do método de médias móveis simples no qual as observações xt são substituídas pelas médias móveis Mk(t) calculadas período a período, como mostrado na equação a seguir:

Pt+1 = M2k (t) = ( M k (t) + …+ M k (t-k+1 ) ) / k , onde:

M k (t) é a média das últimas k observações no período t

Pt+1 é a projeção calculada para o período t+1

O gráfico abaixo ilustra uma projeção gerada pelo método de médias móveis duplas para a série PIB Total - Encadeada, c/ Ajuste (95=100) :

6.1.2 Método de Amortecimento Exponencial

O método de médias móveis duplas se adapta bem para projetar séries com componente de tendência linear, mas no caso de séries com componente de tendência quadrática por exemplo, o método de amortecimento exponencial é o mais adequado.

A equação da média móvel simples pode ser transformada de modo a se obter uma expressão alternativa para a média móvel no período t :

Mk (t ) = (1/N) xt + (1 - 1/N) Mk (t-1)

O método de amortecimento exponencial simples pode ser entendido como uma generalização dessa equação, tal que:

Pt+1 = At = a x t + (1- a ) At–1

A constante a (que está sempre entre zero e um) é chamada de constante de amortecimento. A equação acima considera que cada nova estimativa At será função da nova observação xt e da estimativa anterior At-1 .

ü O valor da constante a tem o efeito inverso ao N da média móvel: quanto maior o for a, mais importância terão os dados mais recentes e vice-versa.

O amortecimento exponencial duplo consiste em substituir a observação xt pela projeção calculada por amortecimento exponencial simples, isto é:

A2t = a At + (1- a ) A2t –1

Neste caso, após algumas transformações algébricas obtém-se um modelo de tendência linear com coeficientes variáveis. Neste caso:

P t+T = at + bt T , onde:

T é o horizonte de projeção

at = 2*At - A2t

bt = ( a / ( 1-a ) )* [At - A2t ]

Este método, assim como o método de médias móveis duplas, também se adapta bem para projetar séries com componente de tendência linear. No modo Automático o programa projeta para diversos valores de a entre zero e um de modo a identificar aquele a que resulta no menor erro médio quadrático, que é então selecionado automaticamente.

O gráfico a seguir ilustra uma projeção por amortecimento exponencial duplo do PIB nominal gerada pelo Macrodados :

6.1.3 Método de Holt-Winters

Os métodos de médias móveis e amortecimento exponencial são voltados para projetar séries estacionárias ou com componente de tendência (linear ou quadrática). Quando se quer considerar componentes cíclicos, ou seja, quando as séries possuem sazonalidade, deve ser adotado o método de Holt-Winters.

O método considera o modelo de tendência linear básico ao qual é aplicado para cada período um fator sazonal multiplicativo, de modo que:

Pt+T = (a t + b t T ) F t , onde:

Pt+T é a projeção T períodos à frente feita no instante t

at é a estimativa do intercepto da reta no instante t

bt é a estimativa da inclinação da reta no instante t

Ft é a estimativa do fator sazonal multiplicativo no instante t

Os fatores sazonais Ft são obtidos para cada período dividindo-se cada valor observado pelo valor projetado e no final é calculada a média dos fatores para cada ciclo.

As estimativas dos parâmetros são obtidas a cada período t segundo as equações a seguir :

at = a (xt / Ft-N) + (1 - a) (at-1 + bt-1)

bt = b (at – at-1) + (1- b) bt-1

Ft = s (xt/at) + (1-s)Ft-n

a, b e s são as constantes de amortecimento, que podem estar entre 0 e 1, usadas na obtenção das estimativas.

No modo automático o programa usa um algoritmo de Gauss-Seidel para obter os valores para estas constantes que minimizam o erro médio quadrático.

O gráfico a seguir ilustra uma projeção pelo método de Holt-Winters gerada pelo Macrodados. Neste caso usamos a opção Automático para a escolha do método.

6.2 Projeção Multivariada

Use o recurso de projeção multivariada para projetar uma série a partir de um modelo de regressão linear préviamente estimado. Para mais detalhes sobre a estimação de modelos de regressão consulte o item Regressão Linear.

Para projetar uma série usando o recurso de projeção multivariada, é necessário que as variáveis independentes do modelo estimado já possuam projeções, ou seja, possuam dados fora da amostra.

Para inserir projeções nas variáveis dependentes do modelo estimado, utilize os recursos de projeção univariada ou de preenchimento automático.

Também é possível incluir a própria série dependente defasada como uma variável independente. Neste caso a projeção para cada período irá considerar a projeção estimada no período anterior para a variável dependente, como ocorre na geração da série ajustada ex-ante.

Após a especificação do modelo estimado o programa processa a regressão no intervalo da amostra e mostra a janela de saída, onde é possível gerar a série projetada.

Para exemplificar iremos considerar o seguinte modelo de regressão linear :

Variável dependente (Y) : Produção de Laminados de Aço (mil t)

Variáveis independentes :

C : Constante

X1 : Def1 Produção de Laminados de Aço (mil t)

X2 : PrU_HW Produção de Autoveículos - Total (unid.)

X2 é a série de Produção de Autoveículos com projeções até Fev/2013, geradas pelo recurso de projeção univariada, através do método de Holt-Winters.

Para especificar uma projeção multivariada, clique no menu principal em Projeções-Projeção multivariada.

Será então mostrada uma janela que solicita a especificação do modelo, como mostrado na figura abaixo.

Clique em Ok para visualizar a saída da regressão, mostrada na figura a seguir.

Para gerar a série projetada pelo modelo multivariado, clique em Gerar projeção.

Será mostrada uma janela que solicita o intervalo no qual serão inseridas as projeções, como na figura a seguir.

Esta janela já sugere a data inicial como sendo a primeira data fora da amostra (após a última observação disponível) da variável dependente. A data final é sugerida como a data final máxima das variáveis independentes, que no caso do exemplo corresponde à data final da série projetada da produção de autoveículos.

Clique em Ok para usar o intervalo sugerido ou informe um novo intervalo.

Será gerada uma nova série, com prefixo Proj_M que é a série final projetada.

O gráfico abaixo mostra a série projetada pelo modelo multivariado.

6.3 Preenchimento automático

Os recursos de preenchimento automático do Macrodados produzem projeções para uma série a partir de um método de preenchimento escolhido pelo usuário.

As projeções são geradas na própria série, a partir da última observação disponível ou a partir da posição corrente do cursor na coluna correspondente.

As projeções aparecem nas planilhas com os indicadores p ao lado de cada valor e nos gráficos são separadas por uma linha vertical na data de inicio das projeções.

Para que os dados projetados sejam considerados projeções na série, deixe marcado o ítem Inserir valores como projeções.

Para projetar uma série usando um recurso de preenchimento automático, clique no menu principal como indicado na figura abaixo :

A seguir clique em uma das modalidades de preenchimento desejada. Também é possível acionar estes recursos a partir de teclas especiais, descritas a seguir.

6.3.1 Progressão Aritmética

Este recurso aplica uma progressão aritmética a uma série X adicionando seqüencialmente um valor constante, de modo que a série X no período T é projetada como :

XT = XT-1 + Valor

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle A para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo Valor deve ser informado o valor a ser adicionado aos termos da série. Para exemplificar vamos considerar como 20 o valor a ser adicionado.

Em Horizonte é possível alterar a data final das projeções, informando-se uma data específica ou um número de períodos a frente.

Abaixo o resultado da progressão aritmética para a série do IPCA :

6.3.2 Progressão Geométrica

Este recurso aplica uma progressão geométrica a uma série X multiplicando seqüencialmente um valor constante, de modo que a série X no período T é projetada como :

XT = XT-1 * (1+Valor)

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle G para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo Valor deve ser informado o valor a ser considerado na progressão geométrica. Para exemplificar vamos considerar este valor como 0.01, que corresponde a aplicar à série um crescimento de 1% ao mês.

Em Horizonte é possível alterar a data final das projeções, informando-se uma data específica ou um número de períodos a frente.

Abaixo o resultado da progressão geométrica para a série do IPCA :

6.3.3 Valor constante

Este recurso aplica repetidamente um valor constante à série, de modo que a série X no período T é projetada como :

XT = Valor

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle R para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo Valor deve ser informado o valor constante a ser considerado. O programa autometicamente sugere o valor da última observação disponível ou o valor da célula onde está posicionado o cursor na planilha.

Para exemplificar vamos considerar este valor como 20.

Em Horizonte é possível alterar a data final das projeções, informando-se uma data específica ou um número de períodos a frente.

6.3.4 Variação N períodos

Este recurso gera projeções para uma série X a partir da variação N períodos da própria série, de modo que a série X no período T é projetada como :

XT = XT-1 * ( XT-N / XT-N-1 )

A série projetada terá uma variação N períodos constante a partir da última observação disponível.

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle V para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo N deve ser informado o número de períodos da variação a ser aplicada. Para exemplificar vamos considerar N=12, o que corresponde a aplicar uma variação % 12 meses constante.

Em Horizonte é possível alterar a data final das projeções, informando-se uma data específica ou um número de períodos a frente.

Abaixo o resultado para a série do IPCA :

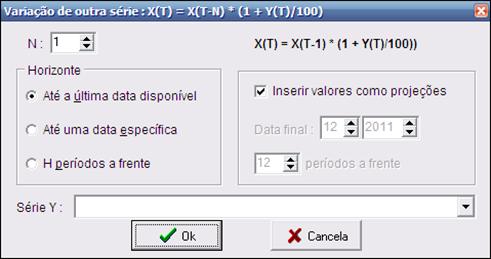

6.3.5 Variação de outra série

Este recurso gera projeções para a série X a partir de uma outra série Y, sendo Y uma série de variação N períodos, de modo que a série X no período T é projetada como :

XT = XT-1 * ( 1+ YT / 100 )

A série projetada terá uma variação N períodos igual aos valores de Y a partir da última observação disponível.

É necessário que a série Y possua valores de variação N períodos a partir da data final da série X.

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle Y para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo N deve ser informado o número de períodos da variação a ser aplicada.

No campo Série Y deve ser selecionada uma série de variações N períodos, que deverá estar presente na área de trabalho e será usada para projetar a série X original.

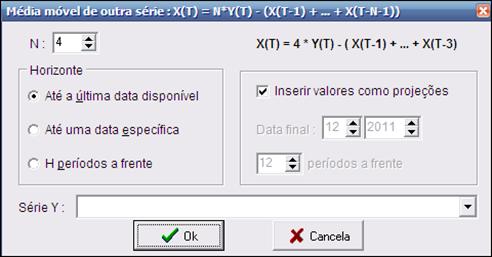

6.3.6 Média móvel de outra série

Este recurso gera projeções para a série X a partir de uma outra série Y, sendo Y uma série de médias móveis N períodos, de modo que a série X no período T é projetada como :

XT = N * YT - ( XT-1 + ... + XT-N-1 )

A série projetada terá uma média móvel N períodos igual aos valores da série Y a partir da última observação disponível. É necessário que a série Y possua projeções a partir da data final da série X.

É necessário que a série Y possua valores de média móvel N períodos a partir da data final da série X.

Selecione a série desejada na área de trabalho ou posicione o cursor na última observação da série e tecle M para ativar este recurso.

Ao ser acionada, esta opção mostra a janela da figura abaixo :

No campo N deve ser informado o número de períodos da média móvel a ser aplicada.

No campo Série Y deve ser selecionada uma série de médias móveis N períodos que deverá estar presente na área de trabalho e que será usada para projetar a série X original.